إمتيازات التنمية الجهوية

تتمتع الإستثمارات المنجزة في الأنشطة الإقتصادية المنصوص عليها بقانون الإستثمار بإمتيازات التنمية الجهوية.

الحوافز المالية :

1- منحة التنمية الجهوية :

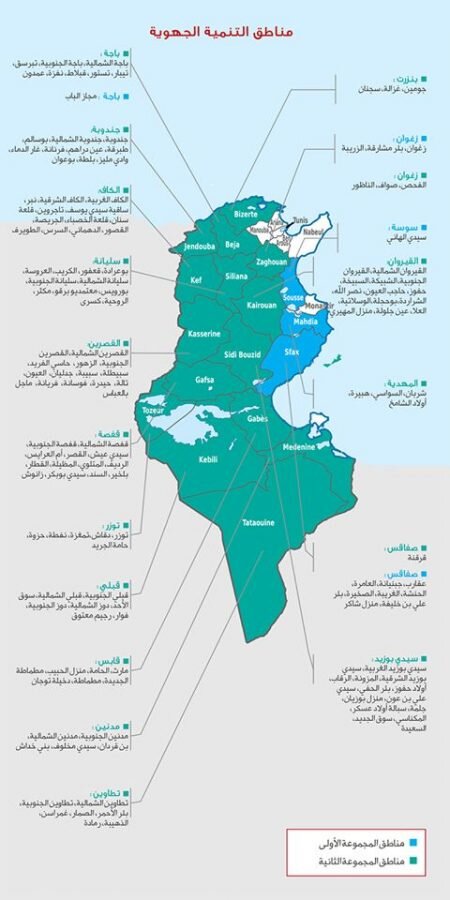

المجموعة الأولى من مناطق التنمية الجهوية :

15 % من كلفة الاستثمار المصادق عليه مع سقف بـ 1.5 مليون دينار،

65 % من مصاريف أشغال البنية الأساسية في قطاع الصناعة وذلك في حدود 10 % من كلفة المشروع مع سقف بـمليون دينار.

المجموعة الثانية من مناطق التنمية الجهوية:

30 % من كلفة الاستثمار المصادق عليها مع سقف بـ 3 مليون دينار،

85 % من مصاريف أشغال البنية الأساسية في قطاع الصناعة وذلك في حدود 10 % من كلفة المشروع مع سقف بـمليون دينار.

2- منحة تطوير القدرة التشغيلية بعنوان:

تكفل الدولة بمساهمة الأعراف في النظام القانوني للضمان الاجتماعي بعنوان الأجور

المدفوعة للأعوان من ذوي الجنسية التونسية المنتدبين لأول مرة وبصفة قارة كالآتي:

* المجموعة الأولى من مناطق التنمية الجهوية : لمدة الخمس سنوات الأولى ابتداء من تاريخ الدخول في طور النشاط الفعلي،

* المجموعة الثانية من مناطق التنمية الجهوية: لمدة العشر سنوات الأولى ابتداء من تاريخ الدخول طور النشاط الفعلي.

3- مساهمة في رأس المال :

تسند المساهمة في رأس المال لفائدة المؤسسات المحدثة واستثمارات التوسعة التي لا تتجاوز حجم استثماراتها خمسة عشر (15( مليون دينار وذلك كما يلي :

* نسبة 60 % من رأس المال : بالنسبة للمشاريع التي تساوي كلفة استثماراتها أو تقل عن اثنين(2) مليون دينار

* نسبة 30 % من رأس المال : بالنسبة للمشاريع التي تتجاوز كلفة استثماراتها اثنان (2) مليون دينار.

الامتيازات الجبائية:

1 – بعنوان إعادة الاستثمار خارج المؤسسة :

طرح ضريبة 100 % من المداخيل أو الأرباح المعاد استثمارها في الاكتتاب في رأس مالها دون ضريبة دنيا،

توقيف العمل بالأداء على القيمة المضافة على التجهيزات المصنوعة محليا،

التخفيض في نسبة الأداء على القيمة المضافة إلى6 % على التجهيزات الموردة والتي ليس لها مثيل مصنوع محليا.

2- بعنوان الإستغلال:

مناطق المجموعة الأولى :

– طرح كلي للضريبة لمدة خمس (5) سنوات

– بعد خمس (5) سنوات : اعتماد نسبة 10 % بالنسبة للضريبة على الشركات وطرح ثلثي المداخيل من قاعدة الضريبة على الدخل بالنسبة للأشخاص الطبيعيين.

مناطق المجموعة الثانية :

– طرح كلي للضريبة لمدة عشر (10) سنوات

– بعد عشر (10) سنوات : اعتماد نسبة 10 % بالنسبة للضريبة على الشركات وطرح ثلثي المداخيل من قاعدة الضريبة على الدخل بالنسبة للأشخاص الطبيعيين.